光伏发电增值税即征即退50% 有谁得到了这个优惠?

发布时间: 2016/8/19 15:50:51

光伏发电增值税即征即退50% 有谁得到了这个优惠?

导读: 日前,财政部、国家税务总局发布《关于继续执行光伏发电增值税政策的通知》(下称《通知》),指出2016年1月1日至2018年12月31日,对纳税人销售自产的利用太阳能生产的电力产品,实行增值税即征即退50%的政策。

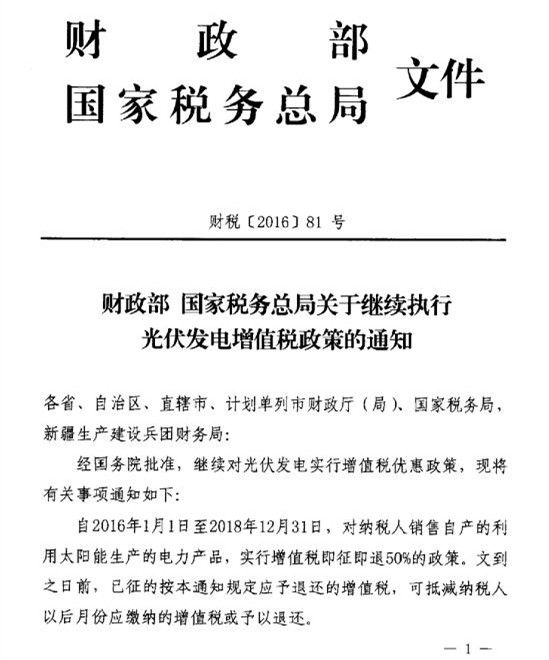

日前,财政部、国家税务总局发布《关于继续执行光伏发电增值税政策的通知》(下称《通知》),指出2016年1月1日至2018年12月31日,对纳税人销售自产的利用太阳能生产的电力产品,实行增值税即征即退50%的政策。

下面是通知原文:

记者了解到,对光伏发电增值税实行优惠最早始于2013年。在当年的9月23日,财政部、国家税务总局发出通知,自2013年10月1日至2015年12月31日,对光伏发电实行增值税即征即退50%的政策,近日发布的《通知》是对这一政策的延续。

对此项政策,字面来看确实是利好,很多媒体也解读为光伏发电行业的大利好,但实际情况什么样呢?记者特别采访了某知名光伏企业的财务总监,专业人士讲出的实情,可完全不像大家想象的那样咯!

记者:什么是增值税?

财务总监:增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。中国采用国际上的普遍通用的税款抵扣办法,简而言之就是销项税减去进项税额,差额就是增值部分应交的税款。

记者:光伏发电增值税是如何征收的?有什么特点?

财务总监:光伏发电增值税也是按照前面说的办法征收,税率17%。光伏电站前期投资非常大,投资回报期很长,要靠很多年的发电销售来一步步收回投资。从财务上来讲,一次性投资时进项税很大,需要很长时间由电费收入销项税扺扣。

记者:这里面有什么问题?

财务总监:一般光伏电站的进项税需5~6年电费收入的销项税才抵完,也就是说5、6年内是没有应交增值税的,没有交纳增值税何来50%的退税?所谓的税收优惠到目前为止还是一句空话。请财税部门做一个调查,这三年中哪些企业的太阳能电力产品拿到了50%即征即退增值税?这个政策是给光伏企业实在的优惠还是忽悠人?

我想搞明白,到目前为止谁得到了这个优惠?其实财税部门应该非常清楚,这个政策实行了2年多,实际退了多少增值税,如果真的给光伏企业减负了,那是值得称道的,如果没有给企业带来好处,继续发这样的政策是什么目的呢?

记者:光伏企业无法实际享受到这个优惠政策?

财务总监:我们手上有最早13年的项目,到目前为止没有退过一分钱,留待抵扣的进项税,预计这三年也抵不完。中国大规模地面光伏电站开始于2012年(青海),之前只有小规模的电站,2012年新建的电站到2015年底,进项税根本就抵不完,2018年才有可能享受到这个政策优惠。

如果进项税全部抵完后还能延续这个政策,这才是真正的重磅利好,因为光伏电力产品的特殊性就在于运营中不需要购进原材料等消耗品,没有进项税抵扣,电费收入的17%销项税几乎全部为应交增值税,这时候这个即征即退50%就可以理解为减半征收增值税了。问题是,2019年以后还会延续这个政策吗?如果不延续了,前面所有的这些所谓的优惠就都成了空话。

记者:主要问题还在于时间不够?

财务总监:是的,现在的疑问,就看19年之后能不能延续,不延续就没有任何价值。13年出这个政策时,我就和当地税务局沟通确认,进项税在15年12月31日前根本抵不完,一定是一句空话,媒体其实不知道内情,跟着说这是重大利好,有的还解读成增值税按照8.5%征收了,实际并非是这样,如果光伏电力产品真按照减半征收,那才是真正利好。

记者:为什么说直接减半是真的利好?直接减半和即征即退50%有什么区别?

财务总监:这里面的区别大了,直接减半就相当于是17%的增值税率按照8.5%来计算,那就是销项税直接减半。即征即退,当销项税减去进项税后就是应该交的增值税额,如果是正数,这个时候你交100块钱可以退你50块;但如果销项税远远小于进项税,应交增值税是零,就没有增值税可交,就退不了这50%,所谓的税收优惠就是个空头支票了!

看完上述采访实录,相信大家对于光伏发电“即征即退50%”这一税收优惠政策的实质有会有更清楚的认识,也期望政策利好可以真正的落到实处。

实际上,对于分布式发电税收优惠口惠而实不至的问题,在去年的“两会”上全国政协委员、通威集团董事局主席刘汉元已经以政协提案及大会发言的形式提出自己的建议,记者摘录如下:

尽快实行分布式光伏发电增值税全免政策。

财政部在2013年就已发布财税【2013】66号文件,自2013年10月1日至2015年12月31日实施“光伏发电增值税即征即退50%”的政策。虽属利好,但在实施环节却存在争议,如政策实施时间过短、存在扣除光伏补贴增值税问题、个人不具备开具增值税发票的资质等。

为充分鼓励利用太阳能光伏发电,促进光伏产业健康发展,亟待出台新的财税扶持政策。针对分布式光伏增值税问题,我国仅有部分省份走在前面,如江苏省电网公司从2015年起即不再对农户销售光伏电站所产生的电力产品代征增值税,大大提高了农户的收入,增强了其参与家庭分布式光伏建设的积极性。

因此,建议国家适度扩大赤字规模,以更大的决心、力度和投入来支持分布式光伏产业的前期发展,尤其在并网难、开发票难等问题加快解决的基础上,及时出台相关政策,直接在全国范围内实行“分布式光伏增值税全免”政策,从而扫清分布式光伏发展的主要障碍,简化手续和流程,降低企业推广成本,增加用户收益。

这对我国光伏行业将是又一次重大利好,将直接打通分布式光伏产业发展的“最后一公里”困局。